Genom att noggrant jämföra bankernas bolåneräntor kan du potentiellt spara tusentals kronor varje år. Det är enklare än många tror, och genom att förstå de faktorer som påverkar räntenivåerna kan du även öka dina chanser att få en bättre ränterabatt när du jämför bolåneräntor.

Ta dig tid att läsa om vad som påverkar bolåneräntorna, förstå skillnaden mellan rörlig och bunden boränta, samt får lite tips och råd på hur du kan förhandla din bolåneränta med banken och få den lägsta möjliga bolåneräntan.

Innehåll

Aktuella bolåneräntor i april

Här kan du hitta aktuella bolåneräntor hos de största bankerna i Sverige som erbjuder bolån. Vi arbetar aktivt med att uppdatera våra listor fort en bank har justerat sin ränta. Du kan enkelt nedanför jämföra bankernas listränta och snittränta och snabbt se vilken bank som har den bästa bolåneräntan just nu.

Varför höjs bolåneräntan?

Bankernas rörliga boräntor med en 3-månaders bindningstid följer i stort sett och med viss fördröjning utvecklingen av Riksbankens styrränta. Riksbanken mål är att inflationen ska ligga runt 2 %, nu ligger inflationen betydligt högre och därför har man tvingats att höja vår styrränta och detta har resulterat i höjda bolåneräntor från bankerna.

Bolåneräntor med längre bindningstider styrs av marknadsräntor. Dessa marknadsräntor styrs av utbud och efterfrågan på kapital och är lite komplicerade att förstå sig på.

Nyfiken på Riksbanken och bankernas prognoser? Läs vår artikel ränteprognos

Listräntor och snitträntor på bolån

| 3 mån | 1 år | 2 år | 3 år | 5 år | |

|---|---|---|---|---|---|

| 5,99 % | 4,99 % | 4,64 % | 4,44 % | 4,19 % | |

| 5,79 % | 4,89 % | 4,59 % | 4,09 % | 3,99 % | |

| 5,54 % | 5,19 % | 4,74 % | 4,54 % | 4,35 % | |

| 5,02 % | 4,77 % | 4,31 % | 4,13 % | 3,96 % | |

| 5,99 % | 4,99 % | 4,64 % | 4,44 % | 4,19 % | |

| 5,94 % | 4,99 % | 4,64 % | 4,42 % | 4,19 % | |

| 5,94 % | 4,94 % | 4,64 % | 4,40 % | 4,19 % | |

| 5,94 % | 4,94 % | 4,64 % | 4,39 % | 4,18 % | |

| 5,44 % | 4,94 % | 4,43 % | 4,35 % | 4,37 % | |

| 4,76 % | 4,65 % | 4,13 % | 3,98 % | 3,81 % | |

| 4,74 % | 4,52 % | 3,94 % | 3,88 % | 3,75 % | |

| 5,00 % | 4,84 % | 4,29 % | 4,22 % | 4,06 % | |

| 5,28 % | 4,65 % | 4,16 % | 4,07 % | 4,07 % | |

| Uppdaterad: 2024-04-15 | |||||

| 3 mån | 1 år | 2 år | 3 år | 5 år | |

|---|---|---|---|---|---|

| 4,90 % | 4,68 % | 4,12 % | 3,98 % | 3,71 % | |

| 4,67 % | 4,82 % | 3,83 % | 3,78 % | 3,61 % | |

| 4,63 % | 4,40 % | 3,88 % | 3,73 % | 3,63 % | |

| 4,74 % | 4,57 % | 3,96 % | 3,79 % | 3,65 % | |

| 4,78 % | 4,43 % | 3,88 % | 3,67 % | 3,45 % | |

| 4,81 % | 4,66 % | 4,18 % | 3,96 % | 3,72 % | |

| 4,69 % | 4,36 % | 4,15 % | 3,97 % | 4,00 % | |

| 4,75 % | 4,60 % | 4,01 % | 4,05 % | 3,83 % | |

| 4,90 % | 4,35 % | 3,76 % | - | - | |

| 4,80 % | - | 4,64 % | 3,96 % | 3,67 % | |

| 4,74 % | 4,61 % | 3,94 % | 3,76 % | 3,77 % | |

| 4,74 % | 4,36 % | 3,81 % | 3,64 % | 3,55 % | |

| 4,71 % | 4,19 % | 3,91 % | 3,70 % | - | |

| Uppdaterad: 2024-04-15 | |||||

Nyhet! Jämför banker inom bolån via Lendo.se

Anslutna banker: SBAB, Skandia, Hypoteket, Ålandsbanken, Landshypotek Bank, Nordax Bank, Marginalen Bank, SVEA och Bluestep.

Lägsta bolåneräntan just nu

Här ovanför kan du se vilka 3 banker som just nu erbjuder lägst bolåneränta. Vi har jämfört en rörlig ränta på 3 månader. Tänk på att du alltid kan förhandla till dig bättre villkor en vad bankerna skriver på sin hemsida. Du kan enkelt via en låneförmedlare inom bolån jämföra flera banker samtidigt och på detta vis pressa bankerna emot varandra.

| Bank | Snittränta (rörlig) |

|---|---|

| Skandia | 4,63 % |

| Danske Bank | 4,67 % |

| Länsförsäkringar | 4,69 % |

Förslag på låneförmedlare inom bolån:

- Lendo.se – Bästa valet enligt oss! (9 banker)

- Compricer.se – 9 banker

- Lånekoll.se – 4 banker

Hur fungerar en ränterabatt

Hur länge gäller en ränterabatt?

I de flesta fall gäller din ränterabatt i 12 månader och sen måste du själv boka in ett möte hos banken och omförhandla dina villkor. Det brukar vanligtvis vara relativt enkelt att få behålla sin nuvarande rabatt, men du ska ändå förbereda dig på en förhandling och hitta argument till varför du borde få en större ränterabatt.

Har alla banker samma tidsgräns på sin ränterabatt?

Svar nej, du kan alltid förhandla med banken och försöka kräva att din rabatt ska gälla under flera år. Du kan också försöka få din ränterabatt att gälla fram tills den dagen du väljer att byta bank, alltså att den gäller under obegränsad tid. Det är alltid fritt fram och förhandla vad gäller denna typ av villkor.

Hur mycket kan du spara på att jämföra bolåneräntor?

Den största orsaken till att jämföra bankernas bolåneräntor är att det finns pengar att spara. Det skiljer sig nämligen rejält mellan bankernas olika räntenivåer. En skillnad på ca två procentenheter mellan lägsta och högsta bolåneräntan är inte ovanlig.

Räkneexempel

Räkna med att 0,1 % lägre ränta sänker årskostnaden för ett bolån med 1000 kronor per 1 000 000 kronor i lån.

| Lånebelopp | Lägre bolåneränta | Besparing per år |

|---|---|---|

| 1 000 000 kronor | 0,15 % | 1500 kronor |

| 1 000 000 kronor | 0,25 % | 2500 kronor |

| 1 000 000 kronor | 0,5 % | 5000 kronor |

| 1 500 000 kronor | 0,15 % | 2250 kronor |

| 1 500 000 kronor | 0,25 % | 3750 kronor |

| 1 500 000 kronor | 0,5 % | 7500 kronor |

| 2 000 000 kronor | 0,15 % | 3000 kronor |

| 2 000 000 kronor | 0,25 % | 5000 kronor |

| 2 000 000 kronor | 0,5 % | 10 000 kronor |

Att jämföra olika bankers bolåneräntor, samt eventuellt flytta bolånet, tar inte lång tid – men kan alltså spara tusenlappar per år.

Jämför bolåneräntor hos Lendo.se

Jämför bolån via Lendo och få erbjudanden från upp till 9 banker. En ansökan är helt kostnadsfri och du förbinder dig inte till något vid en ansökan och du får en personlig handläggare som hjälper dig genom hela processen. Du kan få hjälp att omförhandla ditt gamla bolån och se ifall du kan sänka din bolåneränta. Du kan också via Lendo få hjälp med både lånelöfte och lån till ny bostad.

| Bank | Listränta % | Snittränta % |

|---|---|---|

| 3 mån: 5,02 % 2 år: 4,31 % 5 år: 3,96 % | 3 mån: 4,74 % 2 år: 3,96 % 5 år: 3,65 % | |

| 3 mån: 4,76 % 2 år: 4,13 % 5 år: 3,81 % | 3 mån: 4,80 % 2 år: 4,64 % 5 år: 3,67 % | |

| 3 mån 5,54 % 2 år: 4,74 % 5 år: 4,35 % | 3 mån: 4,63 % 2 år: 3,88 % 5 år: 3,63 % | |

| 3 mån: 5,00 % 2 år: 4,29 % 5 år: 4,06 % | 3 mån: 4,74 % 2 år: 3,81 % 5 år: 3,55 % | |

| 3 mån: 6,60 % 2 år: saknas 5 år: 5,90 % | 3 mån: 7,27 % 2 år: saknas 5 år: 5,59 % | |

| Från 6,04 % till 11,69 % | 3 mån: 6,69 % 2 år: saknas 5 år: saknas | |

| Från 6,60 % till 10,45 % | 3 mån: 6,90 % 2 år: saknas 5 år: saknas | |

| 3 mån: 5,95 % 2 år: 4,40 % 5 år: 4,10 % | 3 mån: 4,73 % 2 år: saknas 5 år: saknas | |

| Från 6,70 % | 3 mån: 8,43 % | |

| Uppdaterad: 2024-04-15 | ||

Nyhet! Jämför banker inom bolån via Lendo.se

Anslutna banker: SBAB, Skandia, Hypoteket, Ålandsbanken, Landshypotek Bank, Nordax Bank, Marginalen Bank, SVEA och Bluestep.

9 faktorer som påverkar bankens bolåneränta

De flesta bolånebanker erbjuder individuell ränta. Det innebär att viss ränterabatt går att få ordinarie nivå. Genom att förstå vad banken tar hänsyn till, när denna rabatt räknas ut, är det alltså lättare att få högre rabatt.

Ränterabatt = Rabatt på aktuell listränta

Nedan presenteras nio faktorer som är avgörande för vilken bolåneränta som kommer att erbjudas. Vilka av dessa kan du själv påverka?

1. Belåningsgrad

Belåningsgrad är ”förhållandet mellan lånebeloppet och värdet på bostaden”. Om en bostad är värderad till 2,4 miljoner och ett lån tecknas på 1,2 miljoner är lånebeloppet hälften så stort som värdet på bostaden. Därmed är belåningsgraden 50 %. Belåningsgraden beräknas på följande sätt:

Belåningsgrad = Lånebelopp / Värde

En låg belåningsgrad innebär en lägre risk för banken att låna ut pengar vilket resulterar i lägre bolåneräntor. Utöver räntan påverkar även belåningsgraden eventuellt amorteringskrav. Är nivån under 50 % kan banken erbjuda amorteringsfritt lån.

- Köp av ny bostad – Värdet beräknas till köpeskillingen. I detta fall är det svårt att påverka belåningsgraden.

- Belåning av egen bostad – Värdet är vad en mäklare värderar bostaden till. Om bostaden värderas högre än tidigare kommer belåningsgraden bli lägre och i vissa fall kan räntan pressas nedåt. Det gör även att flera bolåneaktörer kan jämföras då vissa aktörer har krav på att belåningsgraden maximalt får vara 50 % eller 60 %.

Tips:

Har du ett befintligt bolån kan en mäklare kontaktas för en omvärdering av bostaden. I ett första skede ges en muntlig värdering och vill du använda denna för ditt bolån behöver en skriftlig värdering ske. Genom att berätta för mäklaren vad värderingen ska användas till kan de hjälpa till på korrekt sätt.

Men kom ihåg att omvärdering av bostad, som påverkar bolånet, enbart får göras vart femte år. Detta enligt gällande regler kring amorteringskrav. Planeras en större värdehöjande renovering kan det alltså vara smart att först genomföra den och därefter få omvärdering.

2. Bankengagemang

Banker får inte kräva att du måste ha lönekonto, sparande eller andra tjänster för att ett bolån ska få tecknas. Däremot kan de ”locka” med lägre bolåneränta om du har ytterligare tjänster hos dem. Det kan exempelvis handla om att ha tjänstepension, lönekonto eller paketlösningar för att ränterabatt ske ges.

Tips:

Om banken ger lägre bolåneräntor till kunder med lönekonto, kort och andra tjänster bör kostnaden för detta kontrolleras. Väger den lägre räntekostnaden upp den ökade kostnaden för dessa tjänster?

3. Lånebelopp

Lånebeloppet påverkar bolåneräntan – utifrån två perspektiv.

- Tillgång till fler banker

Ett flertal så kallade ”bolåneutmanare” erbjuder betydligt lägre bolåneräntor än storbankerna. Bland dessa finns exempelvis Avanza och Hypoteket. Men dessa har ofta en hög lägstanivå på lånebelopp. Exempelvis var lägsta lånebeloppet hos Avanza, år 2022, på 500 000 kronor. Genom att låna ett större belopp kan alltså även dessa aktörer jämföras och väljas.

- Högre belopp – Större förtjänst hos banken

Det är vanligt att bankerna erbjuder rabatt om större belopp önskas på bolånet. Orsaken är att de tjänar mer desto större lånebelopp som tecknas.

Tips:

Vid köp av ny bostad är det sällan möjligt att påverka lånebeloppet. Detta utifrån att bolånets belopp avgörs av den nya bostadens värdering. Ska ett befintligt bolån däremot höjas kan det vara smart att se över nivån. Krävs exempelvis ett högre belopp för att det ska få tecknas hos den bank med lägst bolåneränta kan det vara värt att teckna det högre beloppet och välja rörlig ränta. När sedan lånet betalats ut kan en del direkt användas för amortering. På detta sätt nås den lägre räntan – även om ett mindre belopp önskas lånas.

4. Eventuell betalningsanmärkning

De flesta bolånebanker nekar konsekvent lån till personer som har betalningsanmärkning. Anmärkningen ses som ett tecken på att personen inte har kunnat hantera skulder tidigare och att risken därmed är för stor att detta ska återupprepas. Det finns däremot ett par banker som kan ge bolån trots betalningsanmärkningar. Men de erbjuder istället betydligt högre bolåneräntor.

Tips:

Om du har betalningsanmärkning och tecknar ett bolån kan du räkna med en mycket högre ränta än om du inte haft denna anmärkning. Kontrollera därför när anmärkningen löper ut, vilket kan ske hos Kronofogden eller tjänsten minuc.se. Så fort den inte längre är aktiv bör bolånet flyttas till en annan bank eftersom lägre räntenivå då kan nås.

5. Styrräntan

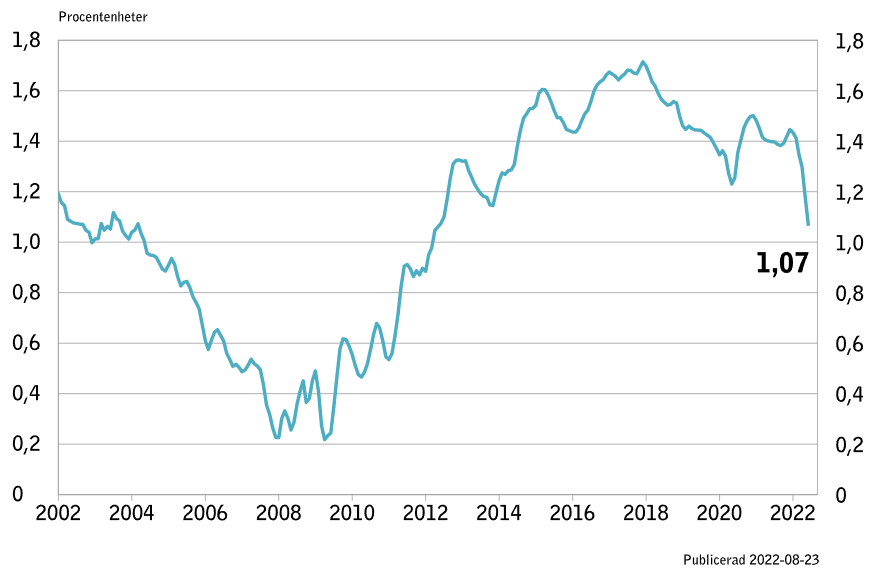

Riksbankens styrränta avgör kostnaden för bankerna att låna upp det kapital som sedan ges ut i olika lån och krediter. Med högre styrränta kommer kostnaden för banken att öka vilket därmed behöver kompenseras med högre nivåer mot deras kunder. Styrräntan är den enda punkten, i denna lista, som kunden inte kan påverka. Det är samtidigt den faktor som primärt påverkar bankernas bolåneräntor.

För att göra en viss vinst har bankerna även en viss bruttomarginal. Med andra ord lånar de av Riksbanken på en viss räntenivå och lånar sedan ut till sina kunder för en något högre nivå. Nedan visas bankernas historiska bruttomarginal. I slutet av grafen är nivån på 1,07 % vilket innebär att bankerna i genomsnitt erbjöd sina kunder bolåneräntor på 1,07 % högre än deras egen upplåningsnivå.

(Bildkälla: Fi.se)

6. Private Banking

Private Banking är en service som vänder sig till bankens allra rikaste kunder. För att få denna extraservice kan det exempelvis krävas att minst fem miljoner i kapital finns hos banken. En av de förmåner som ges till dessa kunder kan vara en extra låg bolåneränta.

Exempel: Avanzas ”Superbolån” kan enbart tecknas av bankens Private Bankingkunder. För kunder som har minst 10 miljoner i kapital ges deras allra lägsta boränta. Ofta är nivån ca 30% lägre än på övriga bolån.

7. Rörlig eller bunden ränta

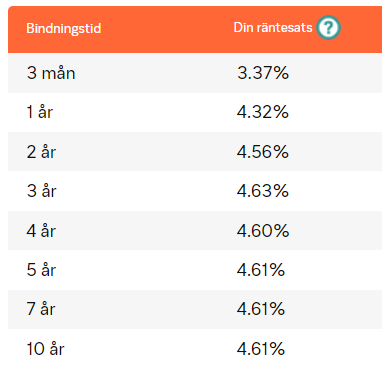

Bankens bolåneräntor är även olika beroende på om rörligt eller bundet lån väljs. Bilden nedan visar ett exempel från SBAB, år 2022, där olika lång bindningstid och dess räntesats presenteras. Som visas är det störst skillnad mellan rörligt bolån och de kortare bindningstiderna medan skillnaden på de längre bindningstiderna är betydligt mindre. Det är liknande struktur hos andra bolånebanker.

Tips: Börja med att fundera på om bolånet ska vara rörligt eller bundet. Ett alternativ är att dela upp det i flera delar och ha vissa delar rörligt och vissa bundet. Läs mer om fördelar och nackdelar med dessa alternativ vid rubriken ”Rörlig eller bunden ränta”.

8. Grönt bolån

Flera banker erbjuder ränterabatt när så kallade ”Gröna bolån” tecknas. Det kan exempelvis innebära att kunder som önskar köpa en bostad som har energiklass A eller B får någon tiondelsprocent rabatt på ordinarie bolåneräntor.

Även när befintligt bolån önskas höjas finns möjligheten till grönt bolån. Det förutsätter att beloppet ska användas för att energioptimera bostaden. Exempel som ofta nämns, som godkända investeringar, är solceller eller bergvärme.

9. Förhandling & konkurrens

Utöver att se på de ekonomiska förutsättningarna finns ytterligare ett sätt att pressa sina bolåneräntor – att förhandla/pruta. Kontrollera vilken ränta du har har idag och kontakta flera banker för att se om lägre nivån erbjuds. Om du blir erbjuden bättre alternativ kan detta nämnas till nuvarande bank. I vissa fall kan de ge större ränterabatt för att behålla dig som kund.

Det är enbart genom att ställa bankerna mot varandra som en större konkurrenssituation kan uppstå på bolånemarknaden. Det är däremot många som varken jämför eller förhandlar sina bolåneräntor vilket gör att onödigt hög månadskostnad betalas på bolånet varje månad.

Nyhet! Jämför banker inom bolån via Lendo.se

Anslutna banker: SBAB, Skandia, Hypoteket, Ålandsbanken, Landshypotek Bank, Nordax Bank, Marginalen Bank, SVEA och Bluestep.

Rörlig eller bundna bolåneräntor?

När ett bolån ska tecknas, eller omförhandlas, behöver du som låntagare ta ställning till om rörlig eller bunden ränta önskas. Ett alternativ är att välja en ”mix” av dessa två alternativ. Nedan förklaras skillnaderna.

Rörlig ränta

Tecknas ett bolån med rörlig ränta innebär det att:

- Rörlig räntenivå

Med rörlig ränta kan banken ändra nivån var tredje månad. Det sker primärt utifrån ändringar i Riksbankens styrränta men kan även ske utifrån andra faktorer. En risk är alltså att bolånet tecknas när den rörliga räntenivån är låg varpå den sedan går upp och den totala månadskostnaden för bolånet ökar succesivt. Exempelvis erbjöd Nordea, i januari 2022, en rörlig räntenivå på 2,45 %. Bara nio månader senare var den nivån på 4,15 %.

- Lånet kan lösas/flyttas utan kostnad

Utöver eventuellt amorteringskrav kan ytterligare amorteringar ske utan att någon extrakostnad uppstår. Det kan därmed vara ett bra alternativ för dig som flexibelt vill kunna betala in extra amorteringar under löptiden.

Med detta alternativ kan därmed även bolånet enkelt flyttas till en annan bank i det fall som bättre bolåneräntor erbjuds. Detta till skillnad mot bundet bolån som kan vara riktigt dyrt att flytta (se kommande rubrik).

- Oftast lägst – när lånet tecknas

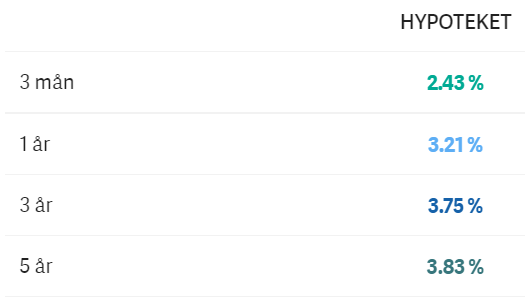

Den rörliga räntan är oftast den lägsta av bankens bolåneräntor – i samband med att lånet tecknas. Ett exempel visas nedan från Hypoteket och dess nivåer i oktober 2022. Det är visserligen den lägsta nivån men kan ändras både uppåt och nedåt under lånets löptid. Se mer om detta vid punkten ”rörlig räntenivå” ovan.

Bunden ränta

Tecknas ett bolån med bunden ränta innebär det att:

- Fast räntenivå under bindningstiden

Med bundet lån kommer räntenivån vara på exakt samma nivå under hela bindningstiden. Den stora fördelen är därmed att du som låntagare vet exakt din kommande månadskostnad. Det skapar en trygghet som gör att en budget är lättare att skapa och följa.

- Avgift för förtidslösen eller flytt

Om du önskar lösa bolånet i förtid, eller flytta till annan bank, kommer en ränteskillnadsersättning behöva betalas. Hur stor den blir beror på kvarvarande lånebelopp och löptid samt aktuell marknadsränta. Vid dessa tillfällen är det viktigt att kontakta banken för att kontrollera hur stor avgiften skulle bli. Läs mer om hur ränteskillnadsersättning fungerar ifall du planerar att lösa ditt lån.

- Högre ränta – men fast

Som bilden ovan visar är den bundna räntan generellt på en högre nivå än den rörliga. Men samtidigt ges en säkerhet att nivån, oavsett vad som händer på finansmarknaden, kommer att vara på exakt samma nivå. De som exempelvis band sin bolåneräntor under hösten 2021 gjorde ett mycket bra val då nivåerna sedan steg kraftigt under 2022.

Bunden ränta med räntetak

Tecknas ett bolån med räntetak innebär det att:

- Rörlig räntenivå – med påslag

Bolånet har en rörlig ränta men med ett litet påslag. Detta påslag är ”avgiften” för att få den trygghet som detta alternativ ger (se nästa punkt).

- Räntetak

Räntenivån kan aldrig gå över en förutbestämd nivå, dvs. bolånets räntetak. Även om bankens rörliga ränta skulle gå upp kraftigt kommer alltså låntagaren aldrig få en högre nivå än detta tak. Det begränsar därmed risken.

- Bindningstider

Dessa bolån har bindningstid som anger hur länge ”taket” är aktivt. Under denna tid gäller samma regler som vid bundna bolån – se ovan.

En mix – Dela upp lånet

Vid ett större bolån finns en fördel att dela upp det i flera delar vilka kan ha olika lång bindningstid. Det är även ett alternativ mot att teckna räntetak då effekten blir liknande.

Exempelvis skulle ett bolån på 2 000 0000 kronor kunna delas upp i fyra delar. En fjärdedel binds på vardera 1, 3 och 5 år medan en fjärdedel är rörlig. På detta sätt löper bindningstiden ut olika år och omförhandling behöver inte ske med hela beloppet samtidigt. Därmed undviks risken att hela lånets bindningstid löper ut när marknadsräntan är extra hög.

Olika bolåneräntor

Bankerna presenterar sina bolåneräntor med olika räntebegrepp. Det är viktigt att förstå skillnaden på dessa samt alltid jämföra samma slags ränta när bankerna ställs mot varandra. Nedan beskrivs de vanligaste förekommande begreppen.

Listränta

Listränta är bankens högsta ränta på deras bolån. Anges den exempelvis vara 2,5 % kan ingen kund få bolån hos banken med högre än 2,5 % i bolåneränta. Men eftersom de flesta banker tillämpar individuella nivåer, med ränterabatt, går det att få betydligt lägre ränta.

Listränta = Bankens högsta bolåneräntor, dvs. innan eventuell ränterabatt

Hur stor ränterabatt som går att få beror bland annat på lånebelopp, belåningsgrad och bankengagemang. Läs mer om vad som påverkar bankens bolåneräntor i kapitlet ovan. Att jämföra listräntor kan alltså bli mycket missvisande eftersom din ränterabatt kan vara olika stor hos de olika bankerna.

Det finns även bolånebanker som erbjuder samma ränta till samtliga kunder. I detta fall speglar alltså listräntan vad kunderna i praktiken kommer att få för nivå.

Exempel:

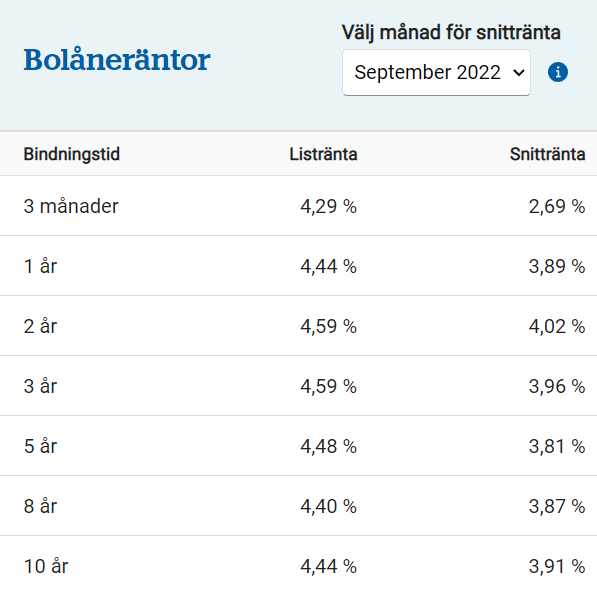

Bilden nedan visar bolåneräntor hos Handelsbanken i slutet av oktober 2022. Listräntan på rörlig (3 månader) var 4,29 %. Det innebär alltså att de som hade rörligt bolån hos Handelsbanken vid denna tidpunkt maximalt hade 4,29 % i ränta. Många har däremot betydligt lägre nivåer vilket innebär att den genomsnittliga räntan, snitträntan, är lägre. Mer om snittränta under kommande rubrik.

Snittränta

Sedan 2015 måste svenska bolånebanker ange snitträntan på deras bolån. Se exempelvis bilden ovan där Handelsbankens list- och snittränta ställs mot varandra. Begreppet infördes för att öka konkurrensen mellan bankerna och förenkla för konsumenterna att ställa dem mot varandra.

Snitträntan är den genomsnittliga räntenivån på de bolån som banken beviljat under en specifik period. Är det stor skillnad mellan list- och snittränta kan det vara ett tecken på att banken kan bevilja stor ränterabatt. På bilden ovan visas att Handelsbanken hade en listränta på 4,29 % men en snittränta på enbart 2,69 %.

Även om snitträntor gör det lite enklare att jämföra bolånebanker så kan de fortfarande bli missvisande. Att en bank för tillfället har marknadens lägsta snittränta betyder inte nödvändigtvis att banken kommer erbjuda dig lägst nivån i jämförelse med andra banker. Detta utifrån att ränterabatten kan beräknas olika hos de olika långivarna.

Effektiv ränta

Den effektiva räntan speglar den totala kostnaden som uppstår per år för bolånet. Därmed påverkas nivån både av räntenivå, övriga avgifter och bindningstid. Eftersom bolån generellt är på stora belopp blir skillnaden mellan list- och effektiv ränta väldigt liten. I exemplet nedan, från Stabelo, är skillnaden som mest 0,09 %-enheter vilket uppstår med bindningstid på 10 år.

Din egen bolåneränta

De flesta banker har individuellt anpassade bolåneräntor. I dessa fall ser de exempelvis på personens ekonomi, belåningsgrad och lånebelopp (se listan ovan på vad som påverkar bolåneräntor) och avgör räntenivån utifrån det. Däremot kan de aldrig erbjuda högre än dess listränta.

Eftersom bankerna värderar dessa faktorer olika kommer även de bolåneräntor som du blir erbjuden variera mellan de olika bankerna. Den enda möjligheten att verkligen jämföra bolåneräntor är därmed att ansöka om lånelöfte, eller bolån, och ställa alternativen mot varandra.

Den enda gången du kan förlita dig på de räntenivåer som anges på bankens hemsida är om de erbjuder exakt samma nivå till samtliga låntagare. Det är däremot relativt få banker som har detta alternativ.

Fem enkla steg till lägre bolåneräntor

- Våga lämna din hembank

Den största orsaken till att många betalar onödigt hög månadskostnad, för sitt bolån, är bekvämligheten att ”ha hela ekonomin på samma ställe”. Att det är bekvämt att ha överblick över allt från sparande till lån hos samma bank är även ett argument som storbankerna ibland använder. Men jämför och räkna på det. Om en annan bank erbjuder lägre bolåneräntor – hur mycket är då bekvämligheten värd? - Enkelt att jämföra via bolåneförmedlare

Det enklaste, och snabbaste, sättet att jämföra bolåneräntor är att använda bolåneförmedlare. En ansökan skickas in till förmedlaren varpå ett flertal bolånebanker har möjligheten att presentera vilka bolåneräntor de kan erbjuda utifrån låntagarens ekonomiska situation.

Men kom ihåg att låneförmedlare inte jämför samtliga banker på marknaden. För en komplett jämförelse kan du behöva komplettera med ett par ytterligare ansökningar. - Jämföra en gång per år

Ta för vana att jämföra bolåneräntor en gång per år. Har du däremot ett bundet lån behöver inte jämförelse ske förrän bindningstiden löpt ut. - Se på vad du kan påverka

Lär dig vad som påverkar bankens bolåneräntor och se vilka punkter du själv kan påverka. Se rubriken ”9 faktorer som påverkar bankens bolåneräntor” ovan. En punkt som många glömmer bort är att en omvärdering av bostaden kan få ner både räntekostnaden och amorteringsnivån. - Lätt att byta bank

Det är idag mycket lätt att byta bank för ett bolån. Den bank som du flyttar bolånet till kommer att hjälpa till med allt administrativt kring flytten.

Nyhet! Jämför banker inom bolån via Lendo.se

Anslutna banker: SBAB, Skandia, Hypoteket, Ålandsbanken, Landshypotek Bank, Nordax Bank, Marginalen Bank, SVEA och Bluestep.