En ränteprognos av styrräntan är endast en bedömning, det är inget löfte på vad kommer ske. Det är ofta man ser både Riksbanken och de svenska storbankerna har fel i sina bedömningar av framtiden. Men det är ändå bra att följa dessa ränteprognoser för att få en fingervisningen på framtiden. I Sverige är det Riksbanken som bestämmer styrräntan, tidigare kallad reporäntan.

Den 27 mars valde Riksbanken att återigen lämna styrräntan oförändrad. Styrräntan låg senast på denna nivå i november 2008. Även om inflationen kraftigt faller, anser Riksbanken att det finns risk för bakslag och att inflationen börjar att stiga igen. Den nya styrräntan kommer att börja gälla från och med 3 april. Det är också väldigt positivt att Riksbanken meddelar om eventuell räntesänkning i maj eller juni.

Riksbanken Pressmeddelande – 27 mars

Riksbanken meddelar att inflationen närmar sig målet, tack vare tidigare räntehöjningar och minskade utbudsstörningar. Inflationsförväntningarna är stabila och löneökningarna måttliga. Inflationen har fortsatt att minska och närmar sig 2 procent. Trots detta är inflationstrycket fortfarande något högre än önskat. Styrräntan lämnas oförändrad på 4 procent för att få ytterligare bekräftelse på att inflationen stabiliseras nära målet. Om inflationsutsikterna förblir positiva kan styrräntan sänkas i maj eller juni. Men detta är inget löfte och det finns risk att en sänkning inte kommer ske säger Erik Thedéen på pressträffen.

Källa: pressmeddelande från Riksbanken.se

Riksbankens beslut i korthet

- Riksbanken säger med försiktighet att styrräntan eventuellt kan behövas sänkas i maj eller juni ifall inflationsutsikterna ser bra ut.

- Det viktigaste är inte att nå inflationsmålet på 2 %, man vill se att inflationen ligger stabilt under längre tid runt de målet.

- Riksbankens räntehöjningar och minskade utbudsstörningar har bidragit till ett lägre inflationstryck.

- Man anser fortfarande att inflationstrycket är högt och att det finns vissa risker att det stiger och därför vill man lämna styrräntan oförändrad.

Video från pressträffen

| Bank | Dec -24 | Dec -25 | Dec -26 |

|---|---|---|---|

| Riksbanken | 3,25 % | 2,75 % | 2,50 % |

| Swedbank | 2,75 % | 2,00 % | - |

| Nordea | 2,50 % | 2,50 % | - |

| SBAB | 2,75 % | 2,00 % | - |

| SEB | 3,25 % | 2,25 % | - |

| Vår prognos | 2,50 % | 2,00 % | 2,00 % |

| Aktuell styrränta: 4,00 % | |||

| Uppdaterad: 2024-04-15 | |||

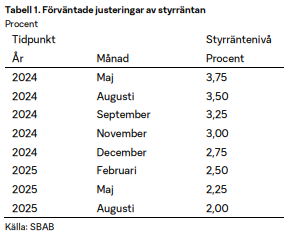

Vad den statliga banken SBAB tror om 2024!

Källa: SBAB rapport boräntenytt

Enligt den statliga banken SBAB är nu Inflationsmålet redan i princip uppnått och därför menar banken att Riksbanken inte behöver vara orolig för att påbörja räntesänkningar under 2024. SBAB skriver i sin senaste prognos ”boräntenytt” att man väntar sig att det kommer ske fem stycken räntesänkningar under 2024 med start i maj månad.

När tror bankerna att styrräntan sänks

De flesta av våra storbanker i Sverige prognostiserar att styrräntan kommer börja sänkas i maj månad 2024. Riksbanken själva har nu också gått ut och sagt att en eventuell sänkning kan ske under maj eller juni.

När kommer Riksbanken sänka räntan 2024?

Att vi nu såg att Riksbanken valde att lämna styrräntan oförändrad i sin senaste rapport (2024-03-27) betyder inte att risken är över. Det som kommer styra framtida beslut är utvecklingen på inflationen. Det är också viktigt att hålla koll på vilka beslut ECB (Europeiska centralbanken) och FED (Federal Reserve System) lämnar. Dessa två stora centralbanker spelar en stor roll över vilka beslut vår svenska Riksbank senare kommer att välja.

I artikeln längre ner presenteras grafer som visar de svenska storbankernas ränteprognoser för framtiden. Det är dock viktigt att vara medveten om att räntan kan ligga kvar på höga nivåer ifall inte inflationen ligger kvar på dessa nivåer. För närvarande, när inflationen sjunker kraftigt, förutspår flera storbanker att Riksbanken kan komma att behöva sänka räntan under andra halvan av 2024 och att vi kommer se flera räntesänkningar under detta året.

Noter:

Toppekonomer: Därför måste Riksbanken sluta höja räntan

Då sänker Riksbanken räntan 2024

Det är positiva prognoser vi kan läsa från våra svenska storbanker och alla är övertygande om att räntan kommer att sänkas under första halvan av 2024.

- Riksbanken: Skeptisk som alltid och uppger att räntan eventuellt kan sänkas i maj eller juni ifall inflationen fortsätter falla.

- SBAB: Bankens prognos är att Riksbanken sänker styrräntan i maj månad och att vi totalt kommer se 5 räntesänkningar.

- Swedbank: En styrränta på 3,0 procent i slutet av 2024 är Swedbanks prognos och totalt fyra räntesänkningar med start i maj.

- Nordea: En första räntesänkning i vår skriver banken. Nordea tror att Riksbanken kommer sänka med 0,25 procentenheter i maj. De tror att Riksbanken kommer att sänka fem gånger under året och att vi har en styrränta på 2,5 % i slutet av året.

Nyhet! Nu kan du jämföra bolån via Lendo

Innehåll

Styrräntan och vår inflation

Riksbanken är försiktig med att sänka styrräntan trots att inflationen ligger nära målet. Man vill säkerställa att inflationen stabiliseras på denna nivå för att minska risken att den ska stiga igen.

Det är inte alltid som inflationsmålet avgör ifall styrräntan ska höjas eller sänkas, men just nu är detta den största faktorn som kommer påverka räntan framöver. Sveriges inflationsmål ligger på 2 %, och i februari månad hade vi 2,5 %. Den kraftiga nedgången som vi nu ser på inflationen kommer dock tvinga Riksbanken att sänka ifall det håller i sig. Det är också flera storbanker som går ut och menar på att en sänkning är nödvändig i närtid.

Inflationen just nu

Inflationsmål 2 %

| Månad | Inflation |

|---|---|

| Feb (2024) | 2,5 % |

| Jan (2024) | 3,3 % |

| Dec (2023) | 2,3 % |

| Nov (2023) | 3,6 % |

| Okt (2023) | 4,2 % |

| Sep (2023) | 4,0 % |

| Aug (2023) | 4,7 % |

| Juni (2023) | 6,4 % |

| Maj (2023) | 6,7 % |

| April (2023) | 7,6 % |

| mars (2023) | 8,0 % |

Källa: Riksbanken.se

Inflationen genom tiderna

Konjunkturinstitutets ränteprognos

Konjunkturinstitutet är en statlig myndighet som analyserar den ekonomiska utvecklingen på den svenska ekonomin sedan år 1937. Deras prognoser och analyser är helt opartiska och tar ingen hänsyn rent politiskt. Deras underlag används av bland annat regeringen, privata företag och media.

Diagrammet nedanför visar Konjunkturinstitutets (KI:s) prognos för styrräntan istället för vad Riksbankens prognostiserar för. Enligt KI:s prognos förväntas Riksbanken påbörja en sänkning av styrräntan under sommaren 2024, vilket du kan se i diagrammet nedanför.

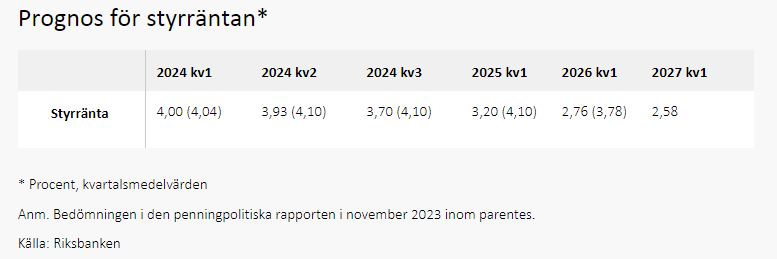

Riksbanken prognos av styrräntan 2023 – 2027

I den senaste prognosen över vad Riksbanken tror om styrräntan framöver kan man nu läsa att en trolig sänkning ligger i närtid och att man tvingas frångå tidigare analyser om framtiden. Det flesta storbanker är också överens om att Riksbanken kommer att tvingas sänka under 2024.

Kommer räntan att höjas ytterligare under 2024?

I Riksbankens senaste rapport den 27 mars 2024 kan man läsa att styrräntan förblir oförändrad på 4,00 %. Riksbanken skriver också i sitt senaste pressmeddelande att risken minskad kraftigt för att inflationen ska bita sig fast och att styrräntan troligtvis kan behövas sänkas redan i maj eller juni detta året.

FED och ECB styr mycket av våra beslut

Det är också viktigt att hålla koll på ifall amerikanska FED och den europeiska centralbanken ECB väljer att höja, sänka eller lämna räntan oförändrad. Det är nämligen vanligt att Riksbanken tar samma beslut som andra centralbanker.

När Riksbanken lämnar besked under 2024

- 1 februari – Styrräntan förblir oförändrad på 4,00 %

- 27 mars – Oförändrad på 4,00 %

- 8 maj

- 27 juni

- 20 augusti

- 25 september

- 7 november

- 19 december

Besked under 2023

- 9 feb – Styrräntan höjs till 3,00 %

- 26 april – Styrräntan höjs till 3,50 %

- 29 juni – Styrräntan höjs till 3,75 %

- 21 sep – Styrräntan höjs till 4,00 %

- 23 nov – Styrräntan förblir oförändrad på 4,00 %

Nyhet! Nu kan du jämföra bolån via Lendo

Långsiktiga ränteprognoser från 3 banker

Här nedanför kan du se lite kort formulerat om vad olika banker tror att styrräntan är på väg. Det är viktigt att inte förlita sig på några ränteprognoser, även om det är välkända banker som skrivit dom. En ränteprognos är enbart en fingervisning om framtiden.

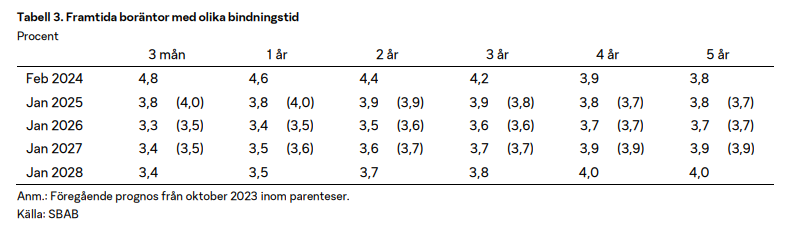

SBAB ränteprognos 2023-2025

Den inflation som vi såg i december 2023 var väldigt låg och senast vi såg den nivån var i juli 2021. De senaste månaderna har inflationen varit ungefär där Riksbanken har sitt mål. Det ser ut som att inflationen kommer att förbli låg, därför menar SBAB att Riksbanken borde kunna sänka räntan utan att behöva vara orolig. SBAB tror att Riksbanken kommer att kunna sänka styrräntan fem gånger under 2024, vilket skulle göra att räntan på bolån minskar med lite mer än 1 procent vid årets slut. Det som kan stoppa dessa sänkningar är nya osäkerheter i världen som kan göra att inflationen stiger igen om de blir verklighet.

SBAB – prognos bolåneräntor

SBAB ränteprognos

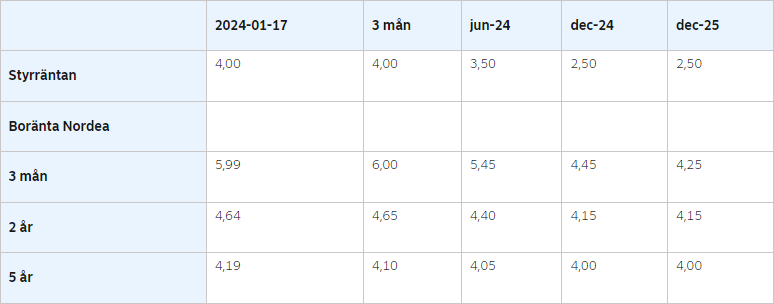

Nordea ränteprognos 2023 och 2025

Riksbanken har börjat ändra sig i frågan om fortsatt höga räntor och sannolikt kommer dom att behöva sänka räntan än vad som tidigare har sagts. Det innebär att räntan för bolån troligtvis kommer bli lägre under 2024, även om de inte kommer att vara lika låga som innan Riksbanken började höja räntan.

Källa: Nordea boränteprognos

Swedbank ränteprognos 2024 fram till 2025

Den lägre inflationen under de senaste månaderna i kombination med en starkare svensk krona har gjort att Riksbanken börjat fundera på en eventuell sänkning framåt. Swedbank ändrar därför sin prognos och bedömer nu att en räntesänkning troligtvis kommer snabbare än väntat och att fler sänkningar kommer att ske under 2024. Banken tror också att de börjar sänka räntan i maj och att vi totalt kommer se fyra räntesänkningar under året. Det skulle betyda att styrräntan ligger på 3,0 procent i slutet av 2024.

Källa: Swedbanks ränteblad

Bör man binda räntan?

Vårt råd är att man ska avvakta och inte binda sina bolån. Med tanke på den kraftigt fallande inflationen och en Riksbank som börjar inse att en sänkning av styrräntan troligtvis måste göras i närtid så tycker vi att man kan ha lite is i magen och vänta. Vi har även flera svenska storbanker som tror att vi kommer se 4-5 sänkningar under 2024. Att binda sina bolån på en kortare tidperiod kan man göra, men att binda på längre bindningstider ser vi inte som ett bra val just nu.

Fundera lite på hur din boendesituation kommer se ut 5 år framåt och fundera på ifall det är klokt att binda räntan eller inte. Det luriga med att binda räntan är den ränteskillnadsersättning som du kan få betala ifall du säljer din bostad och bryter löptidens avtal.

Vi tycker det är läge att sitta still i båten och vänta med att binda bolånen ifall man har det ekonomiska utrymmet. Det är möjligt att vi inom kort kommer se en boräntetopp med hänsyn till den kraftigt sjunkande inflationen. Det är även flera svenska storbanker som prognostiserar för ett lugnare ränteläge framöver. Det man kan göra är snarare att jämföra sina bolån och se ifall man kan pruta ner sin ränta.

Vi rekommenderar istället att förhandla ner bolåneräntan med hjälp av Lendo.se/bolan, där kan du jämföra bolåneräntor helt kostnadsfritt och skapa underlag till förhandling med din bank.

Banken ligger alltid före

Att binda sina bolån kan ses som en försäkring. Du ska alltid vara medveten om att banken alltid ligger ett steg före och justerar sina långa räntor till sin fördel. Den med rörligt bolån har varit vinnare över tid, men det är ingen garanti för framtiden. Du måste personligen avgöra ifall du klarar en kraftig ökning av boräntan. Att binda delar av sitt bolån kan också vara en lösning, men att försöka förutsäga framtiden och ta klokare beslut en bankerna själva är svårt.

Läs mer – Fast eller rörlig ränta 2024

Hur bra är egentligen en ränteprognos?

Vi människor älskar att få en prognos på framtiden och på detta vis kan vi känna oss lite lugnare. Men hur väl stämmer dessa siffror med verkligheten? Jag har personligen följt både Riksbanken och våra svenska bankers ränteprognoser genom åren och min personliga uppfattning är att det stämmer sådär bra! De siffror som jag uppdaterar på sajten ändras konstant och prognoserna skiftar ständigt, det är lite som att planera en dag på stranden efter ha läst SMHI´s 10 dagars prognos av vädret, det ändras fort.

Detta är lite som att försöka förutse vart börsen ska gå, det finns mängder av börsanalytiker som sätter prognoser på framtiden och givetvis får man rätt om man gissar tillräckligt ofta. Det är enbart din egen ekonomi du kan kontrollera, därför är vårt synpunkt på detta att man ska ta alla ränteprognoser med en nypa salt.

Vanliga frågor och svar

När kommer Riksbanken lämna nästa besked om styrräntan?

Nästa penningpolitiska möte angående styrräntan kommer att vara den 8 maj 2024.

Hur ofta har Riksbanken möte?

Riksbanken kommer att ha totalt åtta stycken möten under 2024. Du hittar uppgifter om detta i Riksbankens kalender för 2024.

Hur hög kan styrräntan bli 2024?

Riksbanken valde att lämna styrräntan oförändrad den 27 mars 2024. Det som kommer avgöra Riksbankens beslut under 2024 är utvecklingen av inflationen. Du som bostadsägare ska även ha koll på vilka beslut ECB (Europeiska centralbanken) och FED (Federal Reserve System) väljer att ta. Dessa två centralbanker har en stor påverkan på vilka beslut som Riksbanken kommer att ta.