Effektiv ränta visar lånets totala kostnad per år och visas som en årlig räntesats. I den effektiva räntan ingår räntan på lånet (nominell ränta) samt alla avgifter som tillkommer ifall du väljer att låna pengar.

Vill dock inleda denna artikel med att förklara begreppet ”ränta” eller årsränta som många även kallar det. Det är nämligen otroligt många svenskar som inte vet vad ränta på ett lån är. Ränta är kostnaden för att du ska få låna pengar av en bank eller långivare. Den ränta som du ser hos en långivare visar alltid kostnaden på 12 månader. Vill du veta månadsräntan kan du enkelt dela årsräntan med 12.

Innehåll

Vad är effektiv ränta

Effektiv ränta betyder den totala kostnaden du betalar i procent på tolv månaders sikt. Den effektiva räntan ska alltid visas på årsbasis, enligt svensk lag får man inte ange krediträntan i form av månadsränta.

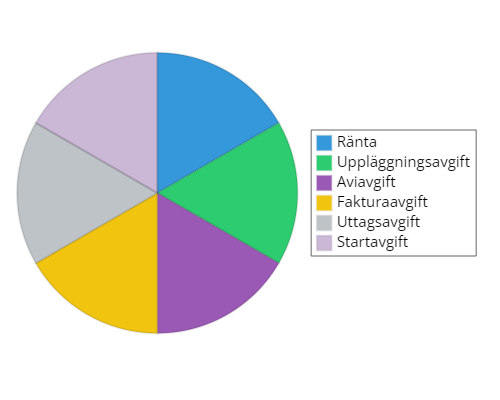

Om det tillkommer avgifter på lånet som uppläggningsavgift, aviavgift, fakturaavgift, uttagsavgift eller en startavgift så kommer detta räknas in i den effektiva räntan.

Den effektiva räntan ska alltså skydda konsumenten och göra det enklare att jämföra olika lån eller krediter, eftersom den ger en mer heltäckande bild av den verkliga kostnaden för lånet.

Den största skillnaden mellan nominell och effektiv ränta uppkommer ifall lånet är på en mindre summa med kort återbetalningstid i kombination med dyra avgifter. De lån som har störst skillnad mellan de olika räntorna är snabblån.

Hur den effektiva räntan påverkar lån

Exempel 1: Du köper en ny tv för 7 000 kr på delbetalning och utnyttjar erbjudandet ”räntefritt” i 12 månader. Den nominella räntan är 0 %, men det tillkommer en uppläggningsavgift på 399 kr och en aviavgift på 39 kr per månad. Du kommer alltså betala en effektiv ränta på 25,83 % och det räntefria lånet blev inte lika förmånligt som det från början såg ut att vara.

Exempel 2: Du köper ett nytt kök för 100 000 kr och väljer att delbetala räntefritt över 12 månader via butikens erbjudande. Trots att den nominella räntan är 0%, tillkommer en uppläggningsavgift på 399 kr samt en aviavgift på 39 kr varje månad. Detta resulterar i en effektiv ränta på 1,61%. I detta exempel visar det sig att den räntefria delbetalningen är mycket förmånlig.

Den nominella räntan marknadsförs ofta

Långivare tenderar ofta att framhäva den nominella räntan på sina webbplatser, vilket kan få lånet att framstå som mer förmånligt än det i själva verket är. Vad många kanske inte inser är att denna ränta enbart representerar lånets årsränta utan att beakta eventuella tillkommande avgifter.

Däremot tar den effektiva räntan hänsyn till både lånets årsränta och alla associerade kostnader. Därför bör du, som potentiell låntagare, fokusera på att jämföra den effektiva räntan.

Inom den effektiva räntan inkluderas ofta avgifter såsom uppläggningsavgift, förmedlingsavgift, aviavgift, och uttagsavgift. Dessa typer av avgifter är särskilt vanliga vid snabblån och mindre krediter.

Visste du?

Klarna gjorde en undersökning tillsammans med Yougov där man frågade en grupp personer ifall dom förstod skillnaden på nominell och effektiv ränta. Resultatet av undersökningen visade på att hela 51 % inte kunde svara på den frågan. Av denna grupp kunde inte heller 20 % förstå vad den totala kostnaden skulle bli ifall man handlade på kredit för första gången. Det är lite skrämmande att hälften av svenskarna inte förstår detta. Men nu vet i alla fall du som läser denna artikel.

När bör man jämföra den effektiva räntan?

Det är rekommenderat att alltid jämföra den effektiva räntan, oavsett vilken typ av lån du överväger. Denna jämförelse blir ännu viktigare när det gäller lån med låga belopp och korta återbetalningstider. Vid snabblån kan det exempelvis vara stor skillnad mellan den nominella och effektiva räntan. Ibland kan den effektiva räntan, när alla avgifter beaktas, uppgå till flera hundra procent.

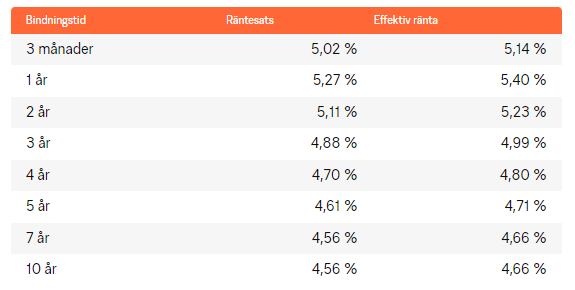

Effektiv ränta på bolån

Bolån – När det kommer till bolån är det sällan man diskuterar effektiv ränta då skillnaden mellan räntesatserna är väldigt små. Att skillnaden är liten beror på att lånebeloppet är högt och återbetalningstiden är lång.

Du som vill få en lägre effektiv ränta på ditt bolån kan göra det genom att betala kvartalsvis hos många banker. Det är dock en väldigt liten del du sparar och knappt värt besväret.

Exempel på bolåneräntor hos SBAB:

Effektiv ränta på snabblån

Finns det något tillfälle du måste ha koll på den effektiva räntan så är det ifall du tänkt ansöka om ett snabblån. Dessa långivare är duktiga på att marknadsföra sina lån med lockande räntor och erbjudanden.

Vid en jämförelse av snabblån ser vi snabbt en stor skillnad mellan den nominella räntan och den effektiva. Den stora skillnaden uppkommer ifall du väljer att låna ett mindre belopp under en kort period. Det är vanligtvis dyra uppläggningsavgifter och uttagsavgifter på snabblån och kontokrediter som gör att lånet blir dyrt för den som väljer att låna.

Exempel på nominell och effektiv ränta på snabblån:

| Långivare | Nominell ränta | Effektiv ränta |

|---|---|---|

| Loanstep | 21.85 – 38.40 % | 29.50 – 1 117 % |

| Ferratum | 43,5 % | 53,31 % |

| Saldo | 19,5 – 39,5 % | 26,5 – 74,5 % |

| Lumify | 42.5 % | 12.87 – 236.5 % |

Räkna ut effektiv ränta

Beräkningen av effektiv ränta nedanför är en förenklad variant för ett lån med ett års löptid. Vill du förstå den riktiga uträckning behövs avancerade matematikkunskaper och en krånglig formel som få förstår sig på.

För att göra en komplett uträckning av den effektiva räntan måste du ta hänsyn till lånets löptid och hur ofta räntan kapitaliseras, bland andra faktorer, för att få en exakt effektiv ränta.

Förenklad uträkning av effektiv ränta

Lånesumma: 3 000 kr

Ränta: 42,5% av 3 000 kr = 0,425 × 3000 = 1 275 kr

Uppläggningsavgift: 395 kr

Total kostnad (ränta och avgifter): 1275 + 395 = 1 670 kr

Effektiv ränta kan du sedan räkna ut genom att dela den totala kostnaden med lånesumman:

1670/3000 = 0,5567

Detta ger 0,5567 eller 55,67 % ifall du omvandlar det i procent.

Den effektiva räntan på lånet blir alltså 55,67 %.

Avgifter som kan ligga med i en effektiv ränta

- Uppläggningsavgift – Det är kostnaden för att lägga upp lånet. Denna avgift tar många långivare ut för att täcka kostnader som kreditupplysning och andra administrativa sysslor som uppstår för att lägga upp en ny kund.

- Förmedlingsavgift – Vissa långivare kan marknadsföra kostnadsfri uppläggningsavgift och istället ta ut en förmedlingsavgift. Detta är inte vanligt men kan förekomma hos vissa långivare inom snabblån.

- Aviavgift – Denna avgift tar långivaren ut för att täcka administrativa kostnader kring sin hantering av fakturor.

- Uttagsavgift – En vanligt förekommande avgift du ser bland kreditkort och kontokrediter. Du kanske har en tillgänglig kredit på 10 000 kr och då får du betala en avgift varje gång du väljer att ta ut pengar från kontokrediten.

Frågor och svar

Vad är effektiv ränta?

Effektiv ränta är den totala kostnaden för ett lån, inklusive ränta och alla avgifter. Den effektiva räntan är en årlig procentsats på lånebeloppet.

Varför bör jag jämföra den effektiva räntan?

För att du snabbt och enkelt ska få en rättvis bild över lånets totala kostnad. Det blir enklare för dig som vill låna pengar att jämföra och se vilket lån som är mest fördelaktigt. När du jämför den effektiva räntan på lånet kommer man räkna med både den nominella räntan, alltså räntan på endast lånet, plus andra avgifter som exempelvis uppläggningsavgift, aviavgift och uttagsavgift.

Hur får man reda på den effektiva räntan?

Enligt förordning (2010:1855) måste alla långivare och banker som erbjuder konsumentkrediter tydligt visa den effektiva räntan för låntagaren innan ett lån erbjuds.