En kontokredit är en öppen kredit som kan utnyttjas löpande vid behov. Beloppet finns tillgängligt via kreditgivarens hemsida och räntekostnad uppstår enbart när uttag sker. En kontokredit är mer flexibel än ett snabblån, men du får räkna med samma villkor vad gäller ränta och avgifter.

Det kan vara ett flexibelt sätt att låna pengar, men om kontokrediten utnyttjas i stor omfattning kan räntekostnaden bli mycket hög och du kan enkelt hamna i en skuldfälla. Låna inte mer än vad du behöver, och fundera allvarligt på ifall du har möjlighet att återbetala krediten som du använder.

Innehåll

Jämför kontokrediter – 10 st långivare

- Lån utan UC

- 0 kr i uppläggningsavgift

- 0 kr i uttagsavgift

- Svar direkt på skärmen

- Utbetalning inom 15 min

Du kan låna

1 000 – 40 000 kr

Effektiv ränta

54,05 %

Löptid

4 – 46 mån

Utbetalning

Direkt

- Låna utan UC

- Automatiserad ansökan online

- Svar direkt på skärmen

- Utbetalning inom 5 min

Du kan låna

5 000 – 20 000 kr

Effektiv ränta

26,5 – 74,4 %

Löptid

1 – 60 mån

Utbetalning

Direkt

- Ingen uppläggningsavgift

- Ingen UC

- 4,8 av 5 i betyg hos Trustpilot

- Ingen högkostnadskredit

Du kan låna

10 000 – 70 000 kr

Effektiv ränta

21,94 – 33,18 %

Löptid

1 – 72 mån

Utbetalning

Direkt

- Vi rekommenderar

- Kreditupplysning via UC

- Lägsta räntan

- Bra kundbetyg på Trustpilot

Du kan låna

1 000 – 50 000 kr

Effektiv ränta

9,22 – 32,47 %

Löptid

5 – 72 mån

Utbetalning

Direkt

- Räntefritt för nya kunder

- 0 kr i uppläggningsavgift

- Låna upp till 25.000 kr

- 4,7 / 5 hos Trustpilot

Du kan låna

10 000 – 25 000 kr

Effektiv ränta

33,99 %

Löptid

5 – 36 mån

Utbetalning

0 – 1 dag

- Direktutbetalning 24/7

- Besked direkt på ansökan

- Lån utan UC

- Goda omdömen

Du kan låna

1 000 – 30 000 kr

Effektiv ränta

47,91 – 718,88 %

Löptid

8 – 180 mån

Utbetalning

Direkt

- Räntefritt för nya kunder

- Direktutbetalning

- Låna utan UC

- Höga uppläggningsavgifter

Du kan låna

2 000 – 70 000 kr

Effektiv ränta

1,47 – 2 685,61 %

Löptid

1 – 12 mån

Utbetalning

Direkt

- Jämför 10 st snabblån direkt

- Helt kostnadsfritt

- Svar inom 15 sekunder

- Populära snabblån anslutna

Du kan låna

5 000 – 150 000 kr

Effektiv ränta

8,57 – 236 %

Löptid

1 – 96 mån

Utbetalning

0 – 1 dag

Bästa kontokredit utan UC

Du som har bättre kreditvärdighet och kan tänka dig att ansöka med UC kan givetvis få bättre villkor och ränta. Den person med sämre kreditvärdighet, låg inkomst, betalningsanmärkningar och som väljer att ansöka utan UC kommer få sämre villkor och högre ränta. Vill du i framtiden få bättre villkor på dina lån måste du arbeta med att förbättra din kreditvärdighet. Du kan läsa mer om detta i vår artikel: vad betyder UC-score.

Fairlo är den långivare som erbjuder den lägsta räntan bland kontokrediter utan UC. Du betalar endast ränta på lånet och det tillkommer inga kostnader för uppläggning, uttag eller aviavgift. Företaget har också bra omdömen på Trustpilot.com och därför är Fairlo den bästa kontokrediten enligt oss.

Passar dig som: Vill ansöka utan UC till bästa möjliga ränta.

Ansök hos Fairlo.se

- Ränta: 20,00 – 29,00 %

- Direktutbetalning: Ja, (Handelsbanken, Nordea, SEB, Swedbank, Danske bank)

- Inkomstkrav: 120 000 kr/år

- Betalningsanmärkning: Accepteras

- Låna utan UC: Ja

- Trustpilot betyg: 4,8/5

Northmill kräver en kreditupplysning via UC, men dom erbjuder marknadens lägsta ränta vad gäller kontokrediter om man bortser från storbankerna. Denna långivare uppfyller alla våra kriterier för att vara en av de bästa kontokrediterna. Det som är till deras nackdel är UC-kontroll, uttagsavgift och aviavgift.

Passar dig som: Vill ha den lägsta räntan och accepterar en UC-kontroll.

Ansök hos Northmill Bank

- Ränta: 7,9 % – 25,9 %

- Direktutbetalning: Ja, (Handelsbanken, Nordea, SEB, Swedbank)

- Låna utan UC: Nej

- Inkomstkrav: 120 000 kr/år

- Betalningsanmärkning: Accepteras

- Trustpilot betyg: 4,1/5

Ferratum är min personliga favorit bland kontokrediter. Här får du svar direkt på din ansökan och utbetalningen kommer inom 2 timmar alla dagar i veckan ifall du är kund i någon av de banker de samarbetar med. Dom använder Creditsafe vid en kreditupplysning och rapporterar till UC vid beviljat lån. Jag har dock själv inte sett någon anmärkning på min egna UC.

Passar dig som: Har både låg kreditvärdighet och betalningsanmärkningar.

Ansök hos Ferratum.se

- Ränta: 44,00 %

- Direktutbetalning: Ja, (Handelsbanken, Nordea, SEB, Swedbank)

- Låna utan UC: Ja

- Inkomstkrav: 24 000 kr/år

- Betalningsanmärkning: Accepteras (upp till 6 st)

- Trustpilot betyg: 4,3/5

Saldo har en flexibel kontokredit där din ansökan hanteras via en automatiserad process och du får snabbt besked på din ansökan. Långivaren tar ingen UC och direktutbetalning är möjlig till de banker man samarbetar med. Man erbjuder en förmånlig ränta, det som är en liten nackdel är uppläggningsavgiften som blir dyr ifall man vill låna mindre belopp. Men annars ett bra val bland kontokrediter.

Passar dig som: Vill låna utan UC och få snabb utbetalning.

Ansök hos Saldo.se

- Ränta: 19,5 – 39,5 %

- Direktutbetalning: Ja, (Handelsbanken, Nordea, SEB, Swedbank, Danske Bank)

- Låna utan UC: Ja

- Inkomstkrav: Individuellt

- Betalningsanmärkning: Accepteras

- Trustpilot betyg: 3,1/5

Lumify erbjuder en räntefri kredit upp till 30 dagar utan några avgifter. Ett bra alternativ om man behöver låna pengar snabbt och kan återbetala lånet i tid.

OBS! Det tillkommer en väldigt hög uppläggningsavgift ifall man inte hinner återbetala lånet i tid. Jag personligen tycker inte att man ska använda sig av räntefria lån ifall man inte är helt säker på att kunna återbetala. Du kan läsa vårt omdöme om Lumify ifall du vill veta mer.

Passar dig som: Vill låna räntefritt i 30 dagar.

Ansök hos Lumify.se

- Ränta: Räntefritt i 30 dagar. Gäller endast nya kunder och lån från 16 000 kr

- Direktutbetalning: Ja, (Handelsbanken, Nordea, SEB, Swedbank)

- Låna utan UC: Ja

- Inkomstkrav: Deklarerad inkomst

- Betalningsanmärkning: Accepteras ej

- Trustpilot betyg: 1,5/5

Kontokredit med låg kreditvärdighet

Det finns faktiskt goda möjligheter att bli beviljad en kontokredit även med en låg kreditvärdighet. Det finns ett antal långivare som erbjuder lån med hög beviljandegrad trots låg kreditvärdighet ifall du vill ha en kontokredit. Det är dock viktigt att vara medveten om att risken för avslag är hög oavsett vilken långivare du väljer.

Vilken långivare beviljar flest ansökningar med låg kreditvärdighet? Den långivare som har lägst krav på sina ansökningar är Ferratum. Här kan du ansöka med upp till 6 betalningsanmärkningar och inkomstkraven är endast 24 000 kr per år.

Har du koll på din kreditvärdighet? Kreditupplysningsföretaget Creditsafe samarbetar med många långivare som erbjuder snabblån och kontokrediter. Du kan helt kostnadsfritt se ditt kreditbetyg och betalningsförmåga via deras webbplats. Du loggar enkelt in via BankID och får sedan ett registerutdrag på dina uppgifter. Du kan sen under ”övrig kreditinformation” se vilket scoringpoäng du har.

| Intervall | Betalningsförmåga |

|---|---|

| 70 – 100 | Mycket hög |

| 40 – 69 | Hög |

| 20 – 39 | Medel |

| 1 – 19 | Låg kreditvärdighet |

Kan jag bli beviljad en kontokredit med betalningsanmärkning?

Dina möjligheter att bli beviljad en kontokredit är faktiskt goda även om du har en eller flera betalningsanmärkningar. När vi granskar långivarnas hemsidor framgår det ofta att en betalningsanmärkning kan tolereras och att en individuell bedömning kommer att göras av din framtida betalningsförmåga. Det är dock viktigt att notera att en långivare inte garanterar att din ansökan kommer att godkännas enbart för att de accepterar betalningsanmärkningar i sina lånevillkor.

Vad påverkar mina chanser? För en långivare är riskperspektivet mycket större vad gäller en ny betalningsanmärkning jämfört med en gammal. Ju äldre betalningsanmärkningarna är desto bättre, en långivare vill i de flesta fall se att anmärkningarna är minst 6 månader gamla. .

Vissa typer av betalningsanmärkningar påverkar din kreditvärdighet mer negativt än andra. En missad betalning av vägtrafikskatt har till exempel mindre inverkan än en skuld till en annan långivare. Storleken på skulden spelar också roll, en liten skuld är givetvis mindre allvarlig än en stor.

Vilken kontokredit är bäst att ansöka om med betalningsanmärkning? De finns flera långivare som skriver att dom accepterar anmärkningar på sin hemsida. Men det är enbart Ferratum som skriver på sin hemsida att man accepterar upp till 6 stycken.

Läs mer: Jämför smslån med betalningsanmärkning

Ansök om kredit hos storbankerna

Har man bättre ekonomiska förutsättningar ska man undvika de kontokrediter som listas ovanför och istället ansöka hos storbankerna. Här kan du på samma sätt ansöka om en kredit ifall du behöver en tillfällig buffert. Du får dock räkna med en längre ansökningstid och det krävs även en sedvanlig kreditprövning via UC. Dessa kontokrediter är inte lika smidiga som online krediterna, men kan bli mer förmånliga ifall du ska utnyttja krediten under längre tid.

Swedbank erbjuder en kontokredit upp till 40 000 kr och du måste vara 18 år och kund i banken för att kunna utnyttja den. Du kan hos Swedbank låna upp till 10 % av din årsinkomst och deras kredit löper på årsvis och det finns inget krav på att amortera, du behöver alltså enbart betala ränta varje månad. Du som vill återbetala kontokrediten överför bara samma belopp som du utnyttjat.

| Lånebelopp | 20 000 – 150 000 kr |

| Ränta | 12,60 % |

| Löptid | Löpande med årsvis förlängning |

| Uppläggningsavgift | 650 kr |

| Kreditavgift | 2 – 6 % (lägst 200 kr) |

| Aviseringsavgift | 0 kr |

| Betalningsanmärkning | Accepteras ej |

| Kreditupplysning | UC |

När man ansöker om en kontokredit hos Nordea kommer det göras en kreditprövning via UC där banken kontrollerar ditt ekonomiska utrymme. Hur stor kredit du får beror på dina ekonomiska förutsättningar och Nordea skriver därför inte ut några särskilda lånebelopp.

Återbetalning av kredit

Krediten som du har utnyttjat kommer automatiskt att dras från ditt lönekonto varje månad. Din lön på 25 000 kr sätts in på kontot, och du har använt 5 000 kr av krediten. Efter att Nordea har dragit av din skuld kommer du att ha kvar 20 000 kr på lönekontot.

| Lånebelopp | Individuellt |

| Ränta | 11,95 % |

| Ränta, Premium- & Förmånskund | 9,95 % |

| Löptid | Månadsvis återbetalning |

| Uppläggningsavgift | 0 kr |

| Årsavgift | 2 % på beviljat kreditbelopp (lägst 250 kr) |

| Aviseringsavgift | 0 kr |

| Betalningsanmärkning | Accepteras ej |

| Kreditupplysning | UC |

Du som är minst 18 år gammal kan logga in på ditt bankkonto hos Handelsbanken och ansöka om en kontokredit.

Återbetalning av kredit

Återbetalning av krediten kan du göra när du vill genom att överföra pengar till ditt konto. Det kommer att dras ränta från kontot varje månad per automatik. Det finns inget krav på att du måste amortera på krediten.

| Lånebelopp | 10 000 – 100 000 kr |

| Ränta | 9,45 % |

| Löptid | Flexibel, ränta dras varje månad. |

| Uppläggningsavgift | 300 kr |

| Årsavgift | 2 % |

| Aviseringsavgift | 0 kr |

| Betalningsanmärkning | Accepteras ej |

| Kreditupplysning | UC |

Effektiv ränta

Den effektiva räntan visar kontokreditens ränta plus alla avgifter inkluderade. Din ränta påverkas därför beroende på hur mycket du väljer att utnyttja av krediten.

Exempel: Utnyttjar du 5 000 kr av krediten blir räntan 22,46 %. Men ifall du utnyttjar den fullt ut på 10 000 kr blir räntan 15,78 %. Att räntan minskar beror på att uppläggningsavgift och årsavgift påverkar utfallet.

| Kredit | 50 % | 100 % |

|---|---|---|

| 10.000 kr | 22,46 % | 15,78 % |

| 40.000 kr | 16,42 % | 13,01 % |

| 70.000 kr | 15,60 % | 12,62 % |

| 100.000 kr | 15,28 % | 12,47 % |

Ansök om kredit via din bank

De lägsta räntorna vad gäller kontokrediter hittar du hos storbankerna. Här nedanför kan du se vilka banker i Sverige som erbjuder kontokredit till sina kunder. För att du ska bli beviljad en kredit måste du vara kund i banken, ha en bra ekonomi och du måste även genomgå en kreditupplysning via UC.

Vad är en kontokredit?

Kontokrediter kännetecknas av att vara flexibla och tillgängliga. Kreditformen skiljer sig därmed på flera punkter mot exempelvis ett privatlån.

Ansökan sker, med valbar kreditnivå, via kreditgivarens hemsida. Blir ansökan beviljad kommer tillgängligt belopp att synas via ”Mina sidor” på samma hemsida.

Uttag av hela, eller delar av, beviljade beloppet sker sedan från hemsidan varpå pengarna sänds över till personens bankkonto, exempelvis hos Nordea, Swedbank eller ICA Banken. Så länge som inte hela beviljade kreditbeloppet har tagits ut kan ytterligare belopp överföras till det egna bankkontot.

Det är alltså flexibelt hur stort belopp som önskas tas ut av den totalt beviljade krediten. Pengarna brukar synas på bankkontot inom 15 – 30 minuter.

Räntekostnad uppstår på det belopp som överförts till det egna bankkontot. Om något uttag inte sker uppstår inte heller räntekostnad. Räntan löper på fram till att krediten är helt återbetald.

Återbetalning sker månadsvis via faktura. Även här är kontokrediten mycket flexibel. Välj att betala ett valfritt belopp som minst är på ”lägst att betala” (syns på fakturan) och som högst är på totalt utnyttjad kredit. Lägst att betala kan exempelvis vara 5% av utnyttjat belopp.

Kreditbeloppet kan utnyttjas så länge det finns saldo kvar på kontokrediten. En återbetalning innebär ett ökat saldo inför kommande uttag. En person som exempelvis har 9 000 kronor kvar att utnyttja gör en återbetalning på 1 000 kronor vilket innebär att krediten nu kan utnyttjas till 10 000 kronor.

En kontokredit är därmed betydligt mer flexibel än ett lån. Detta både utifrån belopp, återbetalningstid samt att kreditbeloppet kan utnyttjas om och om igen. I finanstermer kallas det för att det är en revolverande kredit.

Revolverande kredit

En revolverande kredit kan utnyttjas om och om igen. Detta förutsatt att utnyttjat belopp, helt eller delvis, återbetalats. Både kontokrediter och kreditkort är därför revolverande krediter.

Läs mer om hur en kontokredit fungerar vid rubriken: ”Så fungerar en kontokredit – Ett exempel”

4 fördelar och möjligheter

Kontokredit kan passa dig som…

- Vill ha pengar tillgängliga för oväntade utgifter

- Vill kunna återbetala flexibelt

Här presenteras de fyra största fördelarna med kreditformen och vid vilka tillfällen den passar bäst att användas.

- Tillgång till ”buffert”

Efter att en ansökan har godkänts finns pengarna tillgängliga på kreditgivarens hemsida. Det kostar inget att ha krediten aktiv och tillgänglig. På detta sätt blir det en slags ”buffert” för månader då det uppkommer oväntade kostnader. - Flexibel återbetalning

Till skillnad mot ett lån, där samma summa återbetalas varje månad, är en kontokredit flexibel. Du kan därmed anpassa din månadsbetalning utifrån din betalningsförmåga. - Låna utan UC – De flesta kontokrediter tar inte sin kreditupplysning via UC. Detta gör att uppgifterna inte går till Upplysningscentralen (UC) och du har bättre chans att senare ansöka om privatlån, billån och bolån.

- Ingen ny kreditupplysning

Krediten är aktiv så länge som du inte missköter återbetalningar. Det innebär att du har tillgång till pengar den dagen som det behövs, oavsett hur din ekonomiska situation ser ut då. Detta till skillnad mot ett lån där en ny kreditupplysning behöver genomföras vid varje lånetillfälle.

4 nackdelar och risker

Kontokredit passar inte för dig som…

- Har flera andra lån och krediter

- Lätt använder öppna krediter trots att du inte borde

- Har skulder som du tänker betala med nya krediter

Här presenteras de fyra största nackdelarna med kontokrediter. Det är även dessa nackdelar som gör att denna kreditform inte passar för alla personer eller i alla livssituationer.

- Kostnaden

De flesta kontokrediter har mycket hög ränta, ofta mellan 25 – 35 %. Dessutom kan det tillkomma uppläggningsavgift och uttagsavgift. Det finns därmed flera kreditgivare där den effektiva räntan är mellan 60 – 90%. - Lockar till onödig kredit

Eftersom kontokrediten är lättillgänglig är det många som hanterar den som en buffert eller ”extrapengar” som kan utnyttjas till vad som helst. Risken är då stor att skuldbördan snabbt blir så stor att den blir svår att hantera. - Lockar till lång återbetalningstid

På varje faktura presenteras alltid ”lägsta belopp att betala”. Många väljer att enbart betala detta belopp för att få pengar över till annat. Men det innebär en mycket lång återbetalningstid och därmed stora räntekostnader över återbetalningstiden. - Försämrad kreditvärdighet

En kontokredit belastar kreditvärdigheten utifrån hela beloppet. Att ha en kontokredit på 20 000 kronor, som inte används, påverkar därmed kreditvärdigheten på samma sätt som om ett lån tecknats på samma summa. Med sämre kreditvärdighet blir det svårare att få andra lån samt delbetalningar.

Att folk har svårt att avsluta nämner jag inte. Lite osäker på hur det skett och varför det varit svårt

Hur fungerar en kontokredit – Ett exempel

I följande exempel får vi följa Emelie när hon tecknar, använder och återbetalar en kontokredit. Det blir därmed ett tydligt exempel på hur kreditformen fungerar samt vilka avgifter som kan tillkomma.

Ansökan

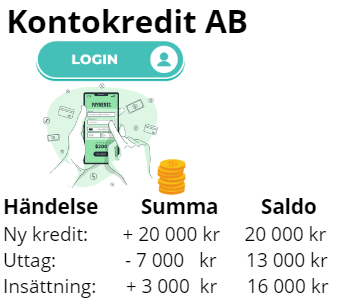

Emelie har ibland behov av att låna pengar och bestämmer sig för att ansöka om en kontokredit. På företagets hemsida fyller hon i en ansökan och väljer en nivå på 20 000 kronor.

Inom tre minuter har företaget tagit en kreditupplysning på henne och godkänt ansökan. Hon får besked via mail att krediten är beviljad på önskat belopp.

Se krediten

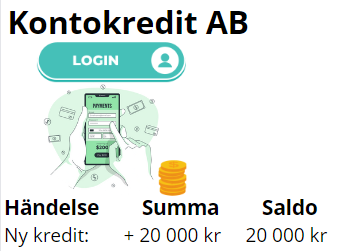

Emelie kan nu logga in på kreditgivarens hemsida med BankID eller Mobilt BankID. Vid inloggning ser hon att saldot är på 20 000 kronor, dvs. det belopp hon blev beviljad. Se bilden ovan som illustrerar detta.

Hon inser att hon inte behöver låna något denna månad och tar därför inte ut något belopp. Därmed har det inte heller uppstått någon kostnad för henne. Så länge som hela beloppet, dvs. 20 000 kronor, sitter på hennes konto hos kreditgivaren kostar det inget.

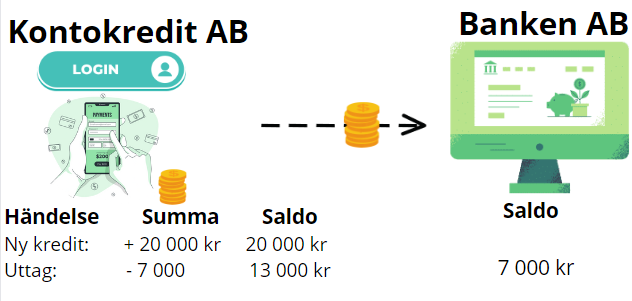

Överföra till bankkonto

Två månader senare behöver Emelie 7 000 kronor för att betala en reparation på bilen. Hon loggar återigen in på kontokreditens hemsida, registrerar sitt bankkonto och väljer uttag på 7 000 kronor vilket visas på bilden ovan.

Uttaget tar henne 2 minuter och pengarna syns på bankkontot inom 15 minuter. Just detta kontokredit erbjuder även uttag på helger.

Hon har nu 13 000 kronor kvar på sin kontokredit samt 7 000 kronor uttaget belopp som sitter på hennes bankkonto. Hon kan nu betala reparationen med sitt bankkort.

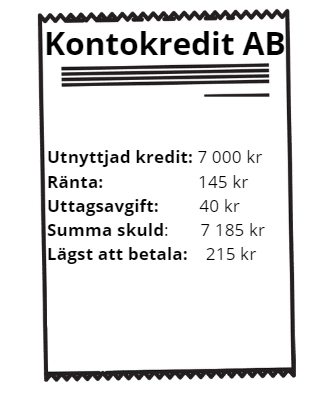

Uttagsavgift och ränta

Den kredit som Emelie tecknade har en uttagsavgift på 40 kronor vilket alltså är en kostnad som uppstår vid varje uttag från ”Mitt konto” på företagets hemsida till hennes bankkonto. Dessutom uppstår räntekostnad från och med den dagen hon tog ut pengarna.

Med en årsränta på 25%, samt uttagsavgift på 40 kronor, är hon skyldig totalt 7185 kronor en månad senare. Det syns på fakturan nedan.

Återbetalning

Emelie har inte möjlighet att betala 7 185 kronor och väljer att återbetala 3 185 kronor.

När hon betalat tillbaka denna summa loggar hon in och ser att saldot på hennes kontokredit har ökat med 3 000 kronor. Detta eftersom 185 kronor var ränta och avgifter.

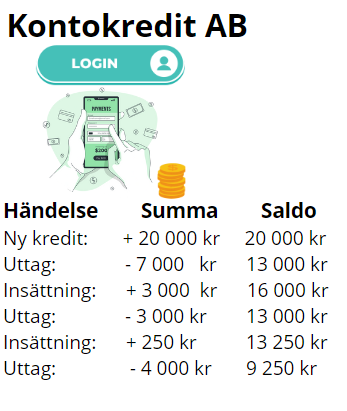

Uttag och uttag

Under den kommande månaden har Emelie ovanligt låg inkomst och hon väljer därför att ta ut ytterligare 3 000 kronor från kontokrediten. När månadsfakturan väljer hon även att bara betala ”lägst att betala” vilket i detta fall var 250 kronor plus räntor och avgifter. Kommande månad tar hon ut ytterligare 4000 kronor.

Eftersom hon själv kan välja hur stort belopp hon vill betala per månad anpassar hon återbetalningen varje månad till hennes inkomst. Hon väljer att betala tillbaka totala beloppet över 6 månader och har då betalat över 1 000 kronor i ränta!

Emelie ser nackdelen…

När Emelie tecknade kontokrediten såg hon det som en flexibel och tillgänglig kredit. Dessutom kostade den inget att ha så länge hon inte tog ut pengar. Hon märkte däremot snart att hon såg krediten som ”tillgängliga pengar” och använda dessa till allt från att betala mat och restaurangbesök till att betala räkningar. Summan var helt enkelt för lätt att nå…

Hon har däremot vänner som har samma kontokredit och som enbart använder den vid enstaka gånger per år och betalar tillbaka utnyttjat belopp snabbt. De fick inte alls lika stora kostnader som Emelie.

Kostnader med kontokredit

Följande kostnader kan uppkomma när en kontokredit tecknas eller används. Jämför alltid kostnaderna mellan olika kreditgivare då det kan skilja mycket stort.

- Uppläggningsavgift

Uppläggningsavgift är en engångsavgift som du betalar av löpande tillsammans med de pengar du lånat. Avgiften betalas för att ”starta upp” kontokrediten. Vissa företag tar inte ut denna avgift.

Ca: 0 – 5605 kronor. - Ränta

Räntekostnad uppstår från den dag som uttag sker från kontokrediten, till eget bankkonto, fram till att hela utnyttjat kreditbelopp är återbetalt.

Ca 25 – 35 % - Uttagsavgift

Uttagsavgift är en avgift som uppkommer vid uttag, på valfritt belopp, från krediten till eget bankkonto. Vissa företag tar inte ut denna avgift.

Ca 0 – 195 kronor - Administrationsavgift

I vissa fall kan en administrationsavgift behöva betalas varje månad som krediten är öppen. Det är däremot relativt ovanligt.

Ca 0 – 60 kronor - Fakturaavgift

Fakturaavgift är en avgift som uppstår per faktura som skickas ut. Ofta går det att undvika denna avgift genom att anmäla E-faktura eller autogiro. Vissa företag tar inte ut denna avgift.

Ca 30 – 40 kronor

Räkneexempel:

Emelie tecknar en kontokredit på 10 000 kronor men tar inte ut något av krediten direkt. Via första fakturan betalar hon 275 kronor i uppläggningsavgift. Företaget tar inte ut någon fakturaavgift.

Hon tar sedan ut 5000 kronor som hon betalar tillbaka efter 2 månader. Med ränta på 30% och uttagsavgift på 40 kronor betalar hon 290 kronor i ränta och avgift.

Skillnaden mot kontokrediter från storbankerna

I texten ovan beskrivs hur en kontokredit fungerar hos många kreditföretag, exempelvis Saldo, Ferratum och Flexkonto. Ett alternativ är att teckna kontokrediten hos en av storbankerna. De två alternativen skiljer sig åt både via funktion och avgifter.

Funktion

Likheten är att en öppen kredit tecknas och att ränta enbart betalas om beloppet utnyttjas. Däremot skiljer det sig åt hur uttag och återbetalning sker.

Onlinekredit

- Uttag

När du är behov av pengar behöver du logga in på kontokreditens hemsida och välja hur stort belopp som ska betalas ut till ditt bankkonto. Pengar syns vanligtvis inom 15 minuter och därefter kan du använda dem.

- Återbetalning

Återbetalning sker månadsvis via den faktura som kreditbolaget skickar ut. Hur stort belopp som önskas återbetalas är valbart men det finns alltid ett ”lägsta belopp att betala”.

Banken

- Uttag

Bankens kontokredit är kopplad till ett bankkonto och utnyttjas automatiskt när saldot på kontot är för lågt. Om exempelvis en kortbetalning sker på 1000 kronor, och det bara finns 450 kronor på kontot, kommer 550 kronor av kontokrediten att användas. Detta sker helt automatiskt och är därmed inget som personen behöver aktivera.

- Återbetalning

Återbetalning sker automatiskt när insättning sker till det bankkonto som kontokrediten är kopplad till. Det är exempelvis vanligt att reglering sker vid löneinbetalningar. Banken drar då utnyttjat kreditbelopp från kontot varpå krediten automatiskt blir återbetald.

Avgifter

Generellt är bankens kontokredit billigare. Detta tack vare betydligt lägre ränta.

- Onlinekredit (exempelvis Ferratum)

Den största avgiften är räntan som på onlinekrediter är på 25 – 40 %. Dessutom kan det förekomma uttagsavgift, uppläggningsavgift m.m. Se mer vid rubriken ”Kostnader med kontokredit”.

- Banken

Räntan hos bankerna är ofta kring 10 – 15%. Det är även vanligt att det tillkommer en årsavgift på någon procent av hela kreditbeloppet, exempelvis 2% och minst 250 kronor. Jämförelsen nedan visar räntekostnaderna tydligare (räntenivåer från 2024):

| Ränta | 10 000 kronor under en månad | 20 000 kronor i två månader | |

| Nordea | 11,95 % | 100 kronor | 398 kronor |

| Swedbank | 12,60 % | 105 kronor | 420 kronor |

| Ferratum | 43,5 % | 361 kronor | 1446 kronor |

| Brixo | 28,95% | 241 kronor | 965 kronor |

| Saldo | 39,5 % * | 329 kronor | 1316 kronor |

*Räntan är individuell på mellan 19,5% – 39,5%.

Uträkningen ovan har inte tagit hänsyn till eventuella avgifter.

Som visas ovan blir den totala räntekostnaden mycket hög med hög ränta och återbetalning över flera månader. Använd aldrig större kreditbelopp än du med 100% säkerhet kan återbetala inom en kort tidsperiod.

Frågor och Svar

Vad är ett kontokreditlån?

Ett kontokreditlån är samma sak som en kontokredit. Med andra ord en kredit som kan utnyttjas flera gånger efter att delar, eller hela, beloppet återbetalats.

Vad är skillnaden på kontokredit och kreditkort?

Kontokrediten utnyttjas genom manuellt uttag till ett bankkonto. Detta medan krediten på ett kreditkort utnyttjas via kortinköp. Kreditkortet har även räntefri period. Dessutom har kreditkort en rad förmåner som exempelvis försäkringar och rabatter.

Stängs en kontokredit ner om jag får betalningsanmärkning?

Nej, du behåller krediten så länge som du sköter inbetalningarna i tid.

Finns det kontokrediter utan UC?

Ja, det finns flera kreditbolag som använder andra upplysningsföretag än UC.