Alla privatpersoner med lån får automatiskt ränteavdrag på 30% av räntekostnaden upp till 100 000 kr per år, därefter görs ett avdrag på 21 % av de belopp som överstiger 100 000 kr. Men sen kanske ni är två stycken som är betalningsansvariga för bolånet? Då kan ni göra ett ränteavdrag på 30 % upp till 200 000 kr. Du får ränteavdrag på olika lån som bolån, privatlån och billån. Det enda man inte får avdrag för är studielån.

Tips! Visste du att man kan få ränteavdraget utbetalt varje månad? Du slipper alltså vänta på skatteåterbäringen ifall du har behov av extra pengar nu i dessa tider med höjda räntor. Läs mer om hur detta fungerar lite längre ner i artikeln.

Innehåll

Grundkrav för att göra ränteavdrag

- Dina räntekostnader måste uppgå till minst 1000 kr

- Du måste vara den som står som betalningsansvarig på lånet

- Att du har betalat ränta och skatt för det gångna året

- Du måste ha ett underskott av kapital

- Du måste räkna ut ditt kapitalunderskott

Bra att veta om ränteavdraget

Detta har du rätt av göra avdrag för

👉 Ränteskillnadsersättning räknas som en räntekostnad och därför kan du göra avdrag för detta.

👉 Ränteintäkter under året kvittas mot det beloppet du vill göra avdrag för.

👉 Räntekostnader på andra lån inkluderas i ränteavdraget, det kan vara lån som privatlån, snabblån och billån.

👉 Understiger räntekostnaderna 1000 kr under året har man inte rätt att nyttja ränteavdraget.

30 % på räntekostnader upp till 100.000 kr

21 % på räntekostnader över 100.000 kr

30 % på räntekostnader upp till 200.000 kr vid 2 styckenbetalningsansvariga på lånet

Räkneexempel bolån

Detta innebär att om man tar ett lån som kostar 6 000 kr i månaden i räntor så har man rätt att dra av 30% * 6 000 kr = 1 800 kr i månaden för räntekostnaderna i sin deklaration. Totalt ger detta alltså ett avdrag på 1 800 kr * 12 = 21 600 kr under ett år. Detta är förstås något man bör räkna in när man funderar på hur mycket man har råd med när man tar ett bolån.

Räkna ut ränteavdrag

Förhandla bolån via Lendo.se

Nyhet! Nu kan du jämföra bolån via Lendo och förhandla ner räntan med endast en ansökan och få förslag från flera välkända banker. Du kan via Lendo få hjälp med omförhandling, lånelöfte eller ansöka om nytt bolån. Att jämföra bolåneräntor via Lendo är ett bra komplement ifall du vill förhandla om räntan på ditt bolån med din nuvarande bank.

Besök Lendo bolån

Hur gör man ett avdrag ifall man är två personer?

Räntekostnaden fördelas lika ifall man är man två stycken personer som är betalningsansvariga för lånet. Här får man vardera göra ett ränteavdrag på 30 % upp till 100 000 kr och totalt kan man alltså få 30 % i ränteavdrag upp till 200 000 kr i räntekostnader.

Vi har mer än 200 000 kr i räntekostnader? Om era räntekostnader överstiger 200 000 kronor kan ni dra av 21% på det belopp som överstiger denna summa. Till exempel, om era räntekostnader uppgår till 250 000 kronor, kan ni göra ett ränteavdrag på 30 % upp till 200 000 kr. För de återstående 50 000 kronorna är avdraget 21%.

Hur gör man ett ränteavdrag?

Din bank kommer att rapportera in dina räntekostnader till Skatteverket, och ifall du uppfyller kraven för ett ränteavdrag kommer dina uppgifter att ligga förtryckta i deklarationen. Du behöver bara kontrollera att dessa uppgifter stämmer och skicka in din deklaration. Om ni är två stycken betalningsansvariga på bolånet kommer ränteavdraget att fördelas lika (50/50) mellan er. Läs mer om hur man fördelar ränteavdraget längre ner i artikeln.

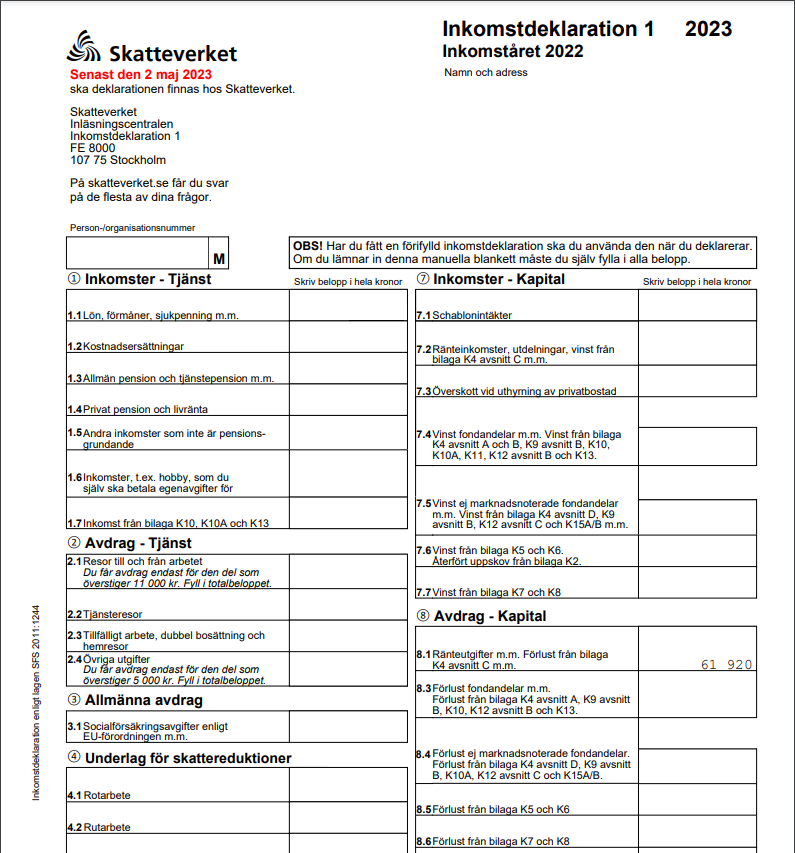

Som en illustration kan ni kolla under punkt ’8’ i mina personliga inkomstdeklaration, där har alla mina ränteutgifter på samtliga lån automatiskt lagts till. Av de 61 920 kronorna kommer jag att erhålla en återbetalning på 30 %. Denna summa kommer sedan att avräknas mot mina övriga inkomster i samband med deklarationen.

Kommer avdraget att försvinna?

Det förs diskussioner om huruvida detta ränteavdrag ska minska, eller försvinna, för nya lån i framtiden. Anledningen till detta är att ekonomer är rädda för att svenskarna ska lockas att låna för mycket vilket kan försätta landet i en ekonomisk kris. Ränteavdraget på bolån är dock så pass viktigt för bolånetagarna att det knappast kan tas bort över en natt och det kommer i såna fall gälla för nya lån, så det är ingen anledning att vara orolig, men kan vara bra att känna till.

Det är också viktigt att förstå att ränteavdraget är ett avdrag på skatten och inte en summa man får tillbaka rakt av. Du måste alltså ha tjänat pengar som du betalar skatt för, för att kunna dra av dem i deklarationen.

Jämkning ränteavdrag – Få utbetalning varje månad

Visste du att man kan ansöka om jämkning av ränteavdraget och få utbetalning varje månad istället för att vänta på skatteåterbäringen. Detta kan vara extra intressant i tider när räntorna kraftigt stigit på bolån, privatlån och billån. Du kan alltså ansöka om jämkning på alla dina lånekostnader.

Hur gör jag? Ifall du är anställd ska du besöka Skatteverket och göra en preliminär ändring av din A-skatt. Du ska fylla i en blankett som heter SKV 4302, denna blankett finns att ladda ner på Skatteverkets hemsida om du vill skicka in den, du kan även använda deras e-tjänst och göra din ansökan direkt på deras hemsida.

Nu får du vänta på Skatteverkets beslut. Ifall du blir godkänt för jämkning kommer du sedan få uppgifter om vilken skatt din arbetsgivare ska dra varje månad. Du måste själv meddela din arbetsgivare om att ändra din A-skatt. Din arbetsgivare kommer sedan dra mindre skatt på lönen och på detta vis har du mer pengar kvar varje månad.

Har du särskild A-skatt eller F-skatt? Då kan du använda Skatteverkets e-tjänst och lämna in en preliminär inkomstdeklaration. Du kan även välja att skicka in en blankett som heter SKV 4314 (Preliminär inkomstdeklaration 1).

Vanliga frågor och svar

Hur fungerar ränteavdrag på en gård?

Det fungerar på samma sätt som ett vanligt bolån ifall du äger din gård privat. Om du äger gården via ett företag kan du inte göra något ränteavdrag då detta endast gäller privatpersoner.

Måste man göra ränteavdraget själv?

Du behöver inte ansöka om ett ränteavdrag, detta kommer automatiskt in i din deklaration. Den bank där du lånat pengar kommer att skicka in en kontolluppgift över dina lån och räntor.

Varför infördes ränteavdraget?

Man införde ränteavdraget år 1979 för att stimulera främst bostadsmarknaden. Man ville att fler människor skulle äga sin bostad och ränteavdraget var nödvändigt för att detta skulle ske. Detta skatteavdrag var från början på hela 50 %, man valde sedan under 1990 och 1991 att sänka avdraget ner till dagens nivå på 30 %.

Nyhet! Jämför banker inom bolån via Lendo.se

Anslutna banker: SBAB, Skandia, Hypoteket, Ålandsbanken, Landshypotek Bank, Nordax Bank, Marginalen Bank, SVEA och Bluestep.